CSOK Plusz 2026: Feltételek, Összegek

Ha 2026-ban lakásvásárlást, építkezést vagy bővítést tervezel, jó hír: ✅ a CSOK Plusz ma az egyik legfontosabb lakáscélú támogatás. Kamattámogatott hitelt ad, segíthet könnyebbé tenni a törlesztést, és a gyermekek után tőketartozás-csökkentés is járhat.

Kistelepülésen továbbra is jól jöhet a 🌿 Falusi CSOK vissza nem térítendő része - különösen, ha a vásárlás mellé korszerűsítés/bővítés is tervben van. Sok családnál a CSOK Plusz mellé még Babaváró hitel is társulhat, és bizonyos lakáscéloknál az Otthon Start jellegű megoldások is képbe kerülhetnek. 🏡 ❌ A régi, vissza nem térítendő CSOK viszont 2024 óta nem elérhető, helyette egyéb CSOK lehetőségek vannak.

CSOK Plusz - Lényeg tömören

Az alábbiak a 2026-ban hatályos szabályok összefoglalói, alapvetően a 518/2023. (XI. 30.) Korm. rendelet alapján. Nem jogi tanács, a banki bírálat és az egyedi élethelyzet döntő lehet.

- 👩❤️👨 Kik igényelhetik?: kizárólag házaspárok, együttesen; más adós a szerződésben nem szerepelhet.

- 👶 Legalább 1 vállalt gyermek kötelező: a CSOK Plusz alaplogikája, hogy gyermeket vállaló házaspároknak szól - pusztán meglévő gyermek(ek)kel, új vállalás nélkül jellemzően nem erre a konstrukcióra épül a jogosultság.

- 📅 Határidők a vállalt gyermek(ek)re:

- 👶🏻 1 vállalt: 4 év

- 👶🏻👶🏻 2 vállalt: 8 év

- 👶🏻👶🏻👶🏻 3 vállalt: 10 év

(a határidő számítása a lakáscéltól függ; a rendelet külön kezeli a vásárlást és az építés/bővítés esetét).

- 🎂 Életkori kulcsfeltétel: a feleség a kérelemkor

- ✅ 41 év alatt, vagy

- ✅ 41+ esetén legalább 12 hetes várandósság igazolt, vagy

- ✅ örökbefogadási eljárás igazoltan folyamatban (a rendelet szerinti módon/időben).

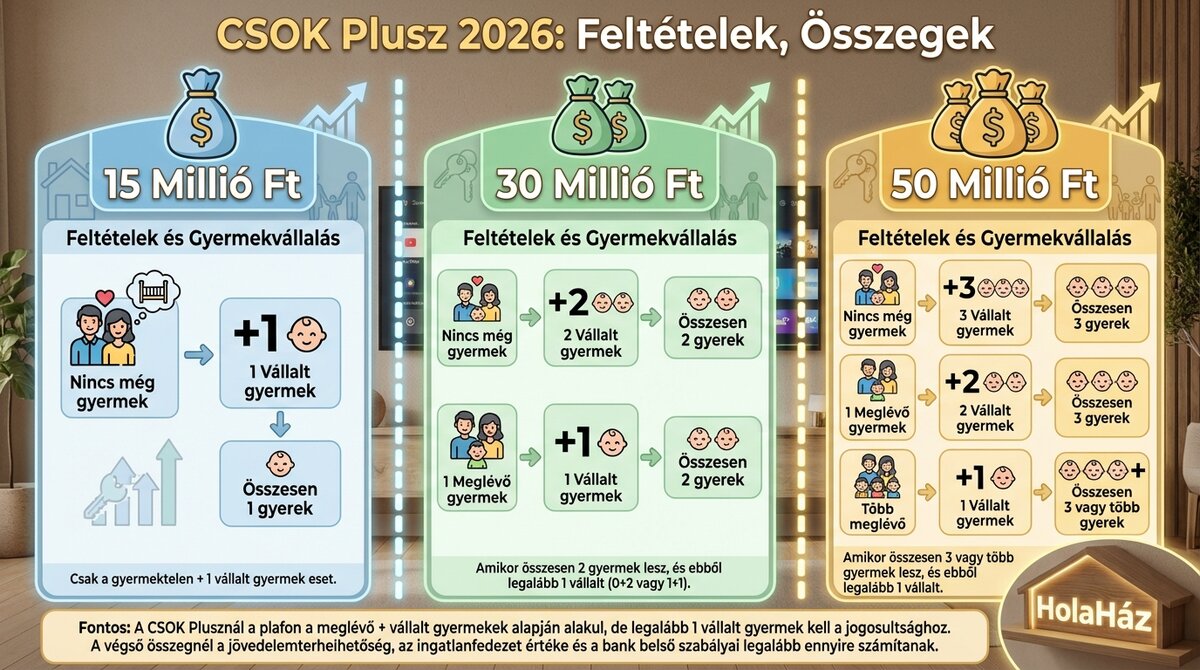

- 💰 Mennyi a maximális hitelösszeg? (vállalt/figyelembe vett gyermekek szerint):

- 👶 15 000 000 Ft: 1 vállalt gyermek (gyermektelen párnál)

- 👶👶 30 000 000 Ft: 2 vállalt gyermek (gyermektelen párnál) vagy 1 vállalt (1 meglévő gyermeknél)

- 👶👶👶 50 000 000 Ft: 3 vállalt (gyermektelen párnál) vagy 2 vállalt (1 meglévőnél) vagy 1 vállalt (többgyermekesnél)

- 🏗️ Mire használható? (lakáscélok): Magyarországon lévő lakás/egylakásos lakóépület

- 🧱 építése,

- 🏷️ vásárlása (használt is),

- ➕ bővítése (önállóan vagy vásárlással egybekötve),

- 🔄 bizonyos esetekben Otthon Start kölcsön előtörlesztéséhez kapcsolódó célként.

- 📏 Minimum hasznos alapterület:

- 🏢 Lakás: 1 gyerek 40 m², 2 gyerek 50 m², 3+ gyerek 60 m²

- 🏠 Egylakásos lakóépület: a fenti minimumokhoz +30 m²

- 🧾 Kamat és „3% plafon”: a támogatási időszakban a család által fizetett kamat legfeljebb 3%.

- ⏳ Futamidő: minimum 10 év.

- 🧮 Mikortól kell tőkét törleszteni?: Az első 12 hónap türelmi idő: ekkor jellemzően csak kamatot kell fizetni (a tőketartozás nem csökken). A 13. hónaptól indul a rendes törlesztés: a havi részlet már tőkét + kamatot is tartalmaz.

- ⏸️ Törlesztés-szüneteltetés: az első gyermek (a kérelem után megszülető/örökbefogadott) után legfeljebb 1 év szüneteltetés kérhető.

- 🎁 Tőketartozás-csökkentés a 2. gyermektől: a 2. és minden további gyermek után gyermekenként 10 000 000 Ft jóváírás jellegű támogatás járhat, amit a fennálló tőketartozás és kamatok csökkentésére kell fordítani (nem közvetlen szabad felhasználású készpénz).

- 💷 Ingatlanár-plafon (vételár/bekerülési költség):

- 🟦 Első közös lakásszerzőknél (tipikusan: még sosem volt olyan magyarországi lakóingatlan, amiben ugyanabban az ingatlanban mindketten tulajdonosok voltatok - attól még külön-külön akár lehetett/van tulajdonotok más lakásban):

- 🏢 Lakásnál: max. 100 millió Ft (jellemzően társasházi lakás)

- 🏠 Egylakásos lakóépületnél: max. 150 millió Ft (gyakorlatban: családi ház)

- 🟨 Minden más esetben Ha nem az első közös otthonotok, vagyis volt már/van olyan lakásotok, amiben mindketten tulajdonosok vagytok/voltatok, akkor max. 150 millió Ft (itt már nem különül el „lakás vs. ház” )

- ⬆️🏠 „Továbblépés” szabály (nem első közös lakásnál): az újonnan megszerzendő lakás értékének meg kell haladnia a meglévő (vagy az utóbbi 2 évben eladott) közös lakás tulajdoni hányadra jutó értékét/összegét (a rendelet szerinti részletes nyilatkozati és számítási logikával).

- 💵⚖️ Vételár vs. banki forgalmi érték: vásárlásnál a vételár legfeljebb 20%-kal térhet el a hitelintézet által megállapított forgalmi értéktől.

- 🧷 10 éves bentlakási kötelezettség: a támogatottaknak (és a figyelembe vett gyermeknek) 10 évig életvitelszerűen a lakásban kell lakniuk (a gyermek legfeljebb nagykorúságáig terhelhető).

- ⚠️ Ha nem teljesül a gyermekvállalás: a kamattámogatás megszűnhet, és az addigi kamattámogatást vissza kell fizetni - jellemzően jegybanki alapkamat + 5 százalékpont szerinti terheléssel; kivételesen lehet méltányosság.

Kiegészítő tudnivalók

- 🔁 „Egyszer az életben”: a CSOK Plusz kölcsönre bármelyik igénylő csak egy alkalommal jogosult.

- 🔄 5 éven belüli visszavásárlás tiltása: nem igényelhető, ha a kérelmező 5 éven belül eladott lakásának tulajdonjogát vásárolná vissza ezzel a konstrukcióval.

- ⏸️ Nem automatikus az első gyermek utáni szüneteltetés, és az indulása is szabályozott (élethelyzettől függően akár okirat-benyújtáshoz kötött, és jellemzően nem indulhat a folyósítást követő 13. hónap előtt). A szünet alatt keletkező kamat nem tőkésíthető, a futamidő a szüneteltetéssel meghosszabbodhat, és a felhalmozódó kamatot a hátralévő időben részletekben kell rendezni.

- 👶 Ki számít gyermeknek?:

- ✅ a 12. betöltött várandóssági hét utáni magzat is,

- ✅ a vér szerinti / örökbefogadott eltartott (jellemzően 25 év alatt, illetve 25 felett megváltozott munkaképességnél is).

- 🧾💸 Előtörlesztési díj plafon: előtörlesztésnél az érvényesíthető költségek mértéke az előtörlesztett összeg legfeljebb 1%-a lehet.

- 🏦 Banki bírálat kötelező: JTM (Jövedelemarányos Törlesztőrészlet Mutató), KHR (Központi Hitelinformációs Rendszer), fedezetérték, jövedelem - minden „klasszikus” hitelszabály számít; a CSOK Plusz nem automatikus.

- 🏠 Egylakásos lakóépület: a gyakorlatban „családi ház”, illetve olyan iker-/sor-/láncház-rész, ami önálló tető- és épületszerkezetű, és közvetlen, terepszinti bejárata van.

- 📐 „Hasznos alapterület” definíció: a hasznos alapterületbe csak a rendeletben nevesített helyiségek számítanak bele; az egyéb fűthető helyiség igen, de a gépjárműtároló és a pinceszinti helyiség nem.

- 🆕 „Új lakás” speciális definíció: tipikusan olyan új lakás, amit gazdálkodó szervezet/befektetési alap épít/építtet értékesítésre, és első alkalommal ad el természetes személynek.

- 🛡️🏠 Lakásbiztosítás: jelzáloghitel-fedezetként a fedezeti ingatlanra vagyonbiztosítást szükséges.

- 🚫👪 Rokontól vásárlás: a CSOK Pluszhoz nyilatkozni kell, hogy az eladó vagy az építési tevékenységet végző nem az igénylők közeli hozzátartozója vagy élettársa. Ha pedig az eladó/kivitelező gazdálkodó szervezet, akkor az igénylők nem lehetnek tulajdonosok benne, és a cég tulajdonosa sem lehet az igénylők közeli hozzátartozója vagy élettársa.

- 🧾 Rejtett buktatók: TB/jogviszony megfelelés, köztartozás-mentesség, büntetlen előélet (bizonyos bűncselekmények kizárók lehetnek).

- 🧷🏦 TB/jogviszony - főszabály szerint 2 év jogviszony, de van 1 éves megfelelési kör (pl. egyes adózási státuszoknál). A „folyamatosság” sem fekete-fehér: általában legfeljebb 30 nap megszakítás fér bele (bizonyos tanulmányi jogviszonyok után hosszabb átfutással), és fontos külön szabály, hogy az igénylést megelőző időszakban szigorúbb megfelelés várható el.

- Egyéb CSOK lehetőségek összefoglalója: CSOK lehetőségek

Mennyi hitel jár?

A maximális összeg a vállalt és meglévő gyermekek kombinációjától függ. Az alábbi táblázat a leggyakoribb logikát mutatja:

| Családi helyzet | Vállalás | Max. CSOK Plusz hitel | Össz. gyerek |

|---|---|---|---|

| 👩❤️👨 nincs még gyermek | 1 👶🏻 | 💰 15 millió Ft | 👶 |

| 👩❤️👨 nincs még gyermek | 2 👶🏻👶🏻 | 💰💰 30 millió Ft | 👶👶 |

| 👩❤️👨 nincs még gyermek | 3 👶🏻👶🏻👶🏻 | 💰💰💰 50 millió Ft | 👶👶👶 |

| 👨👩👧 1 meglévő gyermek | +1 vállalt 👶🏻 | 💰💰 30 millió Ft | 👶👶 |

| 👨👩👧 1 meglévő gyermek | +2 vállalt 👶🏻👶🏻 | 💰💰💰 50 millió Ft | 👶👶👶 |

| 👨👩👧👦 több meglévő | +1 vállalt 👶🏻 | 💰💰💰 50 millió Ft | 👶👶👶➕ |

A CSOK Plusznál a plafon a meglévő + vállalt gyermekek alapján alakul, de legalább 1 vállalt gyermek kell a jogosultsághoz.

- 💰 15 000 000 Ft: csak a gyermektelen + 1 vállalt gyermek eset.

- 💰 30 000 000 Ft: amikor összesen 2 gyermek lesz, és ebből legalább 1 vállalt (0+2 vagy 1+1).

- 💰 50 000 000 Ft: amikor összesen 3 vagy több gyermek lesz, és ebből legalább 1 vállalt

Fontos: a fenti plafon még nem jelenti azt, hogy a bank automatikusan ennyit ad. A végső összegnél a jövedelemterhelhetőség, az ingatlanfedezet értéke és a bank belső szabályai legalább ennyire számítanak.

Ingatlan feltételek: ár, méret, új lakás

A CSOK Plusz egyik kulcsa, hogy hiába „családtámogatott” hitel, nagyon konkrét ingatlan-korlátokhoz kötött.

Az értékhatár vásárlásnál a vételárra, építésnél a bekerülési költségre vonatkozik, vásárlással egybekötött bővítésnél pedig a kettő együtt számít. Praktikusan ez azt jelenti, hogy már a keresés elején érdemes szűrni, hogy a cél ingatlan kiesik-e a 100/150 milliós plafonok miatt.

A minimum alapterület is tipikus buktató, főleg városi lakásoknál. Egy 49 m²-es lakás két gyermekre például hiába tűnik életszerűnek, a rendeleti minimum 50 m².

Az „új lakás” fogalmánál pedig nem elég, hogy az ingatlan „frissen átadott”. A rendelet logikája szerint az számít igazán, hogy üzletszerűen építették-e értékesítésre, és elsőként adták-e el természetes személynek. Ez különösen újépítésű projektek esetén lényeges: az adásvételi konstrukció (előszerződés, műszaki átadás, első értékesítés ténye) számít.

Speciális részletszabályok CSOK Plusz-nál

- 🧑🤝🧑 Nem vehetsz rokontól (és nem lehet „összefonódás”): nyilatkozni kell, hogy az eladó/kivitelező nem közeli hozzátartozó vagy élettárs. Ha az eladó/kivitelező cég, akkor az igénylők nem lehetnek tulajdonosok benne, és a cég tulajdonosa sem lehet az igénylők közeli hozzátartozója/élettársa.

-

🔄 5 éven belüli „visszavásárlás” tiltott: a kölcsön nem igényelhető, ha az igénylő a saját, 5 éven belül eladott lakásának tulajdonjogát venné vissza CSOK Plusszal.

-

💵⚖️ Vételár vs. banki forgalmi érték: vásárlásnál az ingatlan vételára legfeljebb 20%-kal térhet el a bank által megállapított forgalmi értéktől. (Igen: ez a gyakorlatban sok „túlárazott” hirdetést azonnal kiejt.)

-

⬆️🏠 „Továbblépés” szabály nem első közös lakásnál: ha nem első közös otthont vesztek, az újonnan megcélzott ingatlan értékének meg kell haladnia a meglévő (vagy az elmúlt 2 évben eladott) közös lakás tulajdoni hányadra jutó értékét/összegét - és erről külön nyilatkozati logika is van.

-

📐 Hasznos alapterület: mi számít bele, mi nem?

- ✅ Beleszámít többek között az előszoba, közlekedő, nappali, háló, étkező, konyha/étkezőkonyha, fürdő, WC, kamra/tároló, gardrób, mosókonyha, kazánhelyiség, egyéb fűthető helyiség

- ⛔ Nem számít bele a gépjárműtároló és a pinceszinti helyiség

- 🧾🏗️ Építés/bővítés = bank által elfogadott költségvetés + számlás igazolás: építésnél/bővítésnél a szerződés és a folyósítás alapja a bank által elfogadott költségvetés; a részfolyósításoknál tipikusan elvárás, hogy a költségvetésben szereplő bekerülési költség jelentős részét (jellemzően legalább 70%-át) számlákkal is alá tudjátok támasztani.

-

🏷️ Telek és melléképítmény: vásárlásnál az adásvételiben (új lakásnál a számlában is) a vételárat meg kell bontani a lakóépület / földrészlet / melléképítmény részekre - és a CSOK Plusz összege nem futhat rá korlátlanul a „nem lakóépület” tételekre.

Hogyan kombinálható más támogatásokkal?

A CSOK Plusz alapvetően egy célhoz kötött, kamattámogatott lakáshitel, ezért a „kombinálhatóság” a gyakorlatban két dolgon múlik:

- Jogszabály szerint együtt igényelhető-e a kiszemelt másik támogatással, és

- Havi törlesztő elbírja-e a teljes terhelést a bank szerint (JTM, meglévő hitelek, önerő, fedezetérték). Sok család ott csúszik el, hogy papíron megvan a jogosultság, de a teljes hitelcsomag már túl nagy havi törlesztőt ad ki.

A leggyakoribb, valóban működő párosítások:

- 👶💳 CSOK Plusz + Babaváró: a Babaváró szabad felhasználású, ezért tipikusan önerő-kiegészítésre vagy a vásárláshoz kapcsolódó költségekre (felújítás, berendezés) szokták beforgatni. Fontos finomság: a Babaváró teljes értékű hitelként megjelenik a banki terhelhetőségben, vagyis a JTM-et és a „mennyi piaci hitel fér még rá” kérdést simán befolyásolja. Plusz életszerű buktató, hogy míg a CSOK Plusznál a feleség életkora (41 alatti / speciális kivétel) a kulcs, addig a Babavárónál szigorúbb életkori korlát lehet - emiatt előfordul, hogy a kettő nem ugyanannál a párnál érhető el egyszerre.

-

🌿🏘️ CSOK Plusz + Falusi CSOK: preferált kistelepülésen a Falusi CSOK vissza nem térítendő része mellé ráépíthető a CSOK Plusz hitel - így tud kijönni a „támogatás + kedvezményes hitel” kombináció ott, ahol a felújítás/bővítés is része a tervnek. Itt az ingatlan- és számlás megfelelés (költségvetés, igazolások, határidők) szokott döntő lenni.

-

🏁🏡 CSOK Plusz + Otthon Start (FIX 3%): a 2025. augusztus végi összehangoló rendeletmódosítások óta a két konstrukció alapesetben együtt is működhet - akár ugyanarra a lakásvásárlásra/építésre és akár egy időben is, ha mindkettő jogosultsági feltétele teljesül, és a bank elbírja a teljes finanszírozást (JTM, fedezet, önerő). Az Otthon Start mellé a gyakorlatban csak egy további kamattámogatott lakáshitel fér be: CSOK Plusz vagy Falusi CSOK kölcsön (nem „minden mindennel” egyszerre). Ha először Otthon Starttal vettetek ingatlant, később - például házasság + gyermekvállalás mellett - a CSOK Plusz ráépíthető ugyanarra az ingatlanra hitelkiváltás (az Otthon Start részben/egészben kiváltható) vagy bővítés céljából. Ha már CSOK Plusszal szereztetek ingatlant, az Otthon Start „első lakástulajdon” logikája miatt a program a legtöbb esetben nem jöhet szóba.

-

🏡🧾 CSOK Plusz + illetékmentesség: ha CSOK Plusszal vesztek lakást, a vételhez kapcsolódó 4%-os vagyonszerzési illeték tipikusan nem tétel (ez sokszor több millió forint láthatatlan megtakarítás). Itt a fő kockázat nem az igénylés, hanem az, hogy ha később visszafizetési kötelezettség keletkezik (pl. a vállalások borulnak), az illeték utólag is előjöhet.

-

👨👩👧👦➖ CSOK Plusz „10 milliós jóváírás” vs. egyéb jelzáloghitel-elengedés: a CSOK Plusz saját, 2. gyermektől járó 10-10 milliós tőketartozás-csökkentése sok esetben kiváltja a klasszikus „másik” elengedési logikákat. Viszont vannak olyan családi forgatókönyvek, ahol nem ugyanarra a gyermekre esik jogosultság - ilyenkor jöhet képbe egy külön elengedés. A lényeg: ez nem „duplázás”, inkább élethelyzet-függő választás.

-

🧑⚕️👮♀️👩🏫💰 CSOK Plusz + Otthontámogatás (közszolgálatban dolgozóknak): 2026-tól elérhető olyan munkáltatói/kincstári jellegű otthontámogatási konstrukció, ami lakáshitel törlesztésére vagy önerőre is fordítható. Ez a gyakorlatban azért erős kiegészítés, mert nem „még egy hitel”, hanem tényleges tehercsökkentés lehet - viszont jogosultsági körhöz kötött.

Gyors áttekintő - mire jó, és hol szokott fájni?

| Kombináció | Mit ad hozzá? | Tipikus buktató |

|---|---|---|

| 👶💳 CSOK Plusz + Babaváró | ✅ több mozgástér önerőre/költségekre | ⚠️ JTM-be beszámít, életkori kapu szűkebb lehet |

| 🌿🏘️ CSOK Plusz + Falusi CSOK | ✅ vissza nem térítendő rész + kedvezményes hitel együtt | ⚠️ településlista, lakáscél, számlázás, határidők |

| 🏁🏡 CSOK Plusz + Otthon Start | ✅ akár ugyanarra a lakáscélra is kombinálható | ⚠️ JTM/fedezet/önerő dönt, és az Otthon Start mellé jellemzően csak egy másik kamattámogatott hitel fér be |

| 🏡🧾 CSOK Plusz + illetékmentesség | 💰 több millió Ft „mentett” költség | ⚠️ visszafizetésnél utólag előjöhet |

| 🧱🧾 CSOK Plusz + ÁFA-visszatérítés | 💰 építésnél/újnál érdemi visszaigénylés lehet | ⚠️ nem automatizmus, szigorú „papír- és számla-logika” |

| 🧑⚕️👮♀️👩🏫 CSOK Plusz + Otthontámogatás | ✅ önerő/törlesztő csökkentése „plusz hitel” nélkül | ⚠️ jogosultság munkáltatóhoz és programhoz kötött |

Gyermekvállalás: határidők, szüneteltetés, 10 milliós jóváírás

A CSOK Plusz lényege a gyermekvállalási rész: itt nyerhető a legnagyobb előny, és itt a legnagyobb a kockázat is, ha valami nem a terv szerint alakul.

Határidők a vállalás teljesítésére: 4/8/10 év (1/2/3 vállalt gyermeknél). Nem mindegy, mikortól ketyeg az óra: vásárlásnál tipikusan a kölcsönszerződéstől, építés/bővítés esetén pedig a rendeletben részletezett, eltérő logikával (például használatbavételhez kötődően) számolódhat.

Hosszabbítások is léteznek - például ha a határidő lejárta előtt igazolt várandósság fennáll, a határidő a várandósság végéig kitolódhat; örökbefogadásnál pedig bizonyos feltételekkel +2 év is megjelenhet. Ezek nem „automatikusak”, igazolás- és időpontérzékenyek.

A két legfontosabb gyakorlati kedvezmény:

- ⏸️ 1 év törlesztés-szüneteltetés kérhető az első gyermek után (részletszabályok szerint).

- ✅ 10 000 000 Ft tőketartozás-csökkentés a 2. és minden további, a kérelem benyújtása után született/örökbefogadott gyermek után - ez ténylegesen a tartozást faragja, nem szabadon elkölthető összeg.

A „vállalt gyermek” teljesítése nem csak annyi, hogy „megszületik a baba” - a rendelet több, időponthoz és igazoláshoz kötött forgatókönyvet is kezel.

- 🧾 Mikortól ketyeg a határidő? A 4/8/10 éves vállalási idő nem mindig ugyanonnan indul: vásárlásnál a kölcsönszerződés megkötésétől, építésnél/bővítésnél pedig tipikusan a használatbavételhez (vagy a megfelelő hatósági bizonyítványhoz) kötött dátumtól számolódik. Ehhez kapcsolódó okiratot a szabályok szerint rövid, napokban mért határidővel a banknak be is kell mutatni.

-

🤰 Ha a határidő lejár, de már várandósság van: ha a vállalási határidő lejárta előtt igazolt a várandósság, a teljesítési határidő a várandósság végéig meghosszabbodhat, de csak akkor, ha az erről szóló orvosi igazolás a rendelet szerinti időn belül eljut a bankhoz.

-

👶🧷 Ha nem igényeltek családtámogatási ellátást: ilyenkor a gyermek születését a támogatottaknak külön nyilatkozattal kell a bank felé bejelenteni (a rendeletben rögzített tartalommal), és a gyermek lakcímkártyáját is be kell mutatni a születést követő 90 napon belül.

-

🕊️ Magzati veszteség / halvaszületés: hogyan „számít” és hogyan kell igazolni? A szabályok külön nevesítik a 12. hét után bekövetkező magzati elhalást, illetve a halvaszületést is: ezeknél az eseményt a rendelet szerinti szakorvosi igazolással / okirattal kell igazolni, jellemzően 90 napon belül (nem elég szóban jelezni a banknak).

-

👨👩👧👦 Örökbefogadás esetén plusz idő is lehet: ha a gyermekvállalást örökbefogadással teljesítenétek, és az örökbefogadásra való alkalmasságot megállapító határozatot a rendelet szerinti időben bemutatjátok a banknak, a vállalási határidő +2 évvel is meghosszabbodhat.

-

🏦 Nem csak „ti mondjátok”: kincstári adategyeztetés is jöhet: a gyermekvállalás teljesítésének ellenőrzésében a Kincstár is szerepet kap, és a határidő alatt (illetve utána egy ideig) adategyeztetésre is felhívhatják a családot - ezért fontos, hogy a dokumentumok és bejelentések „rendben legyenek” a rendszerben.

Kiegészítő feltételek

A CSOK Plusznál a „nagy feltételek” (házasság, életkor, gyermek) közismertek - a nehézség sokszor a részletekben van.

- 🧑⚕️ TB/jogviszony: a rendelet biztosítotti jogviszonyt vár el, és külön kezeli a külföldi jogviszonyt is; egyes élethelyzetekben enyhébb (például 90 napos) megfelelés is elég lehet, de ennek keretei szigorúan szabályozottak.

- 🧾 Köztartozás-mentesség: a kérelem benyújtásakor jellemző elvárás, és nem ritka, hogy egy régi, „elfelejtett” tétel borítja a menetrendet.

- ⚖️ Büntetlen előélet / kizáró okok: bizonyos bűncselekményeknél a jogosultság addig kizárt lehet, amíg a kérelmező nem mentesül a hátrányos jogkövetkezmények alól.

- 🏦 Banki hitelbírálat: a kormányrendelet nem írja felül a bankot - a KHR státusz, a jövedelemarányos törlesztési mutató (JTM) és a fedezetérték ugyanúgy dönt.

Ha biztosra mennél, a legjobb stratégia egy előszűrés: előbb a jogosultság és a banki hitelképesség, utána az ingatlankeresés finomhangolása.

Folyósítás után: bentlakás, tilalmak, és mi van, ha borul a terv?

A CSOK Plusz nem ér véget az aláírásnál: vállalásokat is visztek a rendszerbe.

A 10 éves bentlakási kötelezettség azt jelenti, hogy a támogatottaknak életvitelszerűen a lakásban kell élniük (a gyermekre legfeljebb nagykorúságáig terjedhet ez a kötés). Emellett a konstrukcióhoz kapcsolódhat:

- 🧷 Jelzálogjog: banki fedezetként és állami oldalról is,

- 🚫 Elidegenítési és terhelési tilalom: a rendelet meghatároz kivételeket, és bizonyos esetekben az átvitel másik ingatlanra is lehetséges.

És a legkényesebb rész: mi történik, ha a gyermekvállalás nem teljesül (vagy csak részben)? Ilyenkor a kamattámogatás megszűnhet (teljesen vagy arányosan), és a korábban kapott kamattámogatást vissza kell fizetni, jellemzően jegybanki alapkamat + 5 százalékpont szerinti terheléssel növelten. Jó tudni: létezik méltányossági út (fizetési könnyítés/elengedés) különös méltánylást érdemlő élethelyzetekben, példálózó rendeleti felsorolással (pl. egészségügyi okok, ismételt magzati veszteség).

Következő lépés a lakáskeresésben

Ha a CSOK Plusz 2026 feltételei alapján most áll össze a fejedben a kép, a gyakorlati folytatás az, hogy a kerethez illő ingatlant találj (ár, alapterület, típus) - vagy eladásnál olyan hirdetést készíts, ami a támogatással vásárlók kérdéseire is előre válaszol. Ebben segít a holahaz.hu: a HolaHáz oldalán célzottan kereshetsz CSOK Pluszhoz passzoló otthonokat, vagy néhány perc alatt feladhatod a saját hirdetésedet ott, ahol a komoly érdeklődők nézelődnek.