Babaváró Támogatás 2026-ban: 11 mFt kölcsön

2026-ban is népszerű államilag támogatott kölcsön a 👶🏻👶👶🏼 Babaváró hitel: házaspároknak akár 💵 11 000 000 Ft szabad felhasználású, ingatlanfedezet nélküli kölcsön lehet, ami a gyermekvállalás teljesülésével nagyon kedvezővé (akár „támogatásszerűvé”) válhat. 👶🏡 A lényeg viszont nem csak az összeg: legalább ennyire számít a jogosultság, a banki hitelbírálat és az a forgatókönyv is, ha a baba ⌛nem a tervezett időben érkezik. Jó hír, hogy lakáscéloknál sokszor nem önmagában kell gondolkodni: a Babaváró mellé más lehetőségek is társulhatnak, például a CSOK Plusz, a Falusi CSOK, az Otthon Start és egyéb otthonteremtési megoldások.

Babaváró lényege

A Babaváró egy államilag támogatott banki kölcsön, amelyhez állami kamattámogatás és - gyermekek esetén - tartozáselengedés kapcsolódhat. Az alapszabálya egyszerű: a futamidő első 5 évében alaphelyzetben nem fizetsz ügyleti kamatot, csak az állami kezességvállalási díjat és a tőkét törleszted és ha a gyermekvállalás a szabályok szerint teljesül, a kedvezmények tartósan megmaradhatnak. Ez nem törlesztési szünet, hanem kamat nélküli tőketörlesztés.

A legfontosabb keretek, amiket érdemes fejben tartani:

- 💰 Hitel összeg: maximum 11 000 000 Ft

- 🗓️ Futamidő: 5-20 év

- 🧾 Törlesztőrészlet plafon: legfeljebb 51 000 Ft/hó

(a kamattámogatás időszakában, vagyis alapesetben a folyósítástól számított első 5 évben. A kölcsön futamideje ettől függetlenül 5-20 év lehet. Ha 5 éven belül megszületik az első gyermek, a kedvező, támogatott feltételek a teljes futamidőre fennmaradhatnak.) - 🛡️ Kezességvállalási díj: a konstrukció sajátossága, hogy a tőke mellett ez is költségelem, a fennálló tőketartozás évi 0,5%-a, amit 12 részletben a havi törlesztővel együtt fizetsz (11 mFt-nál az elején kb. 4 580 Ft/hó, majd a tartozással együtt fokozatosan csökken).

Jogosultsági feltételek:

- 💍 Házasság: kizárólag házaspárok igényelhetik, közösen.

- 🎂 Életkor: a feleség az igényléskor betöltötte a 18-at, de még nem töltötte be a 35. életévét.

- 🧑⚕️ TB-jogviszony: legalább az egyik félnek legalább 3 év igazolható, folyamatos jogviszonyt kell teljesítenie, de bizonyos vállalkozói jogcímeknél (pl. átalányadózó, őstermelő, KATA-s egyéni vállalkozó) 1 év is elegendő lehet.

- ✅ Banki hitelképesség: jövedelemvizsgálat, terhelhetőség (JTM), KHR-státusz és a meglévő hitelek együttese dönt.

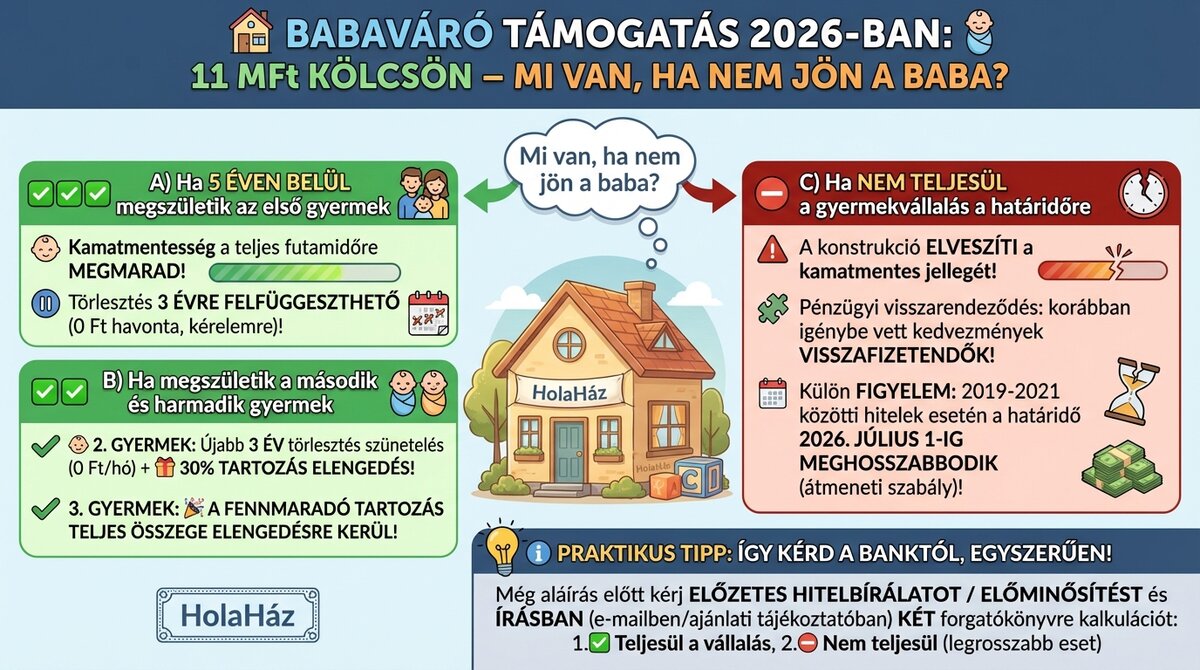

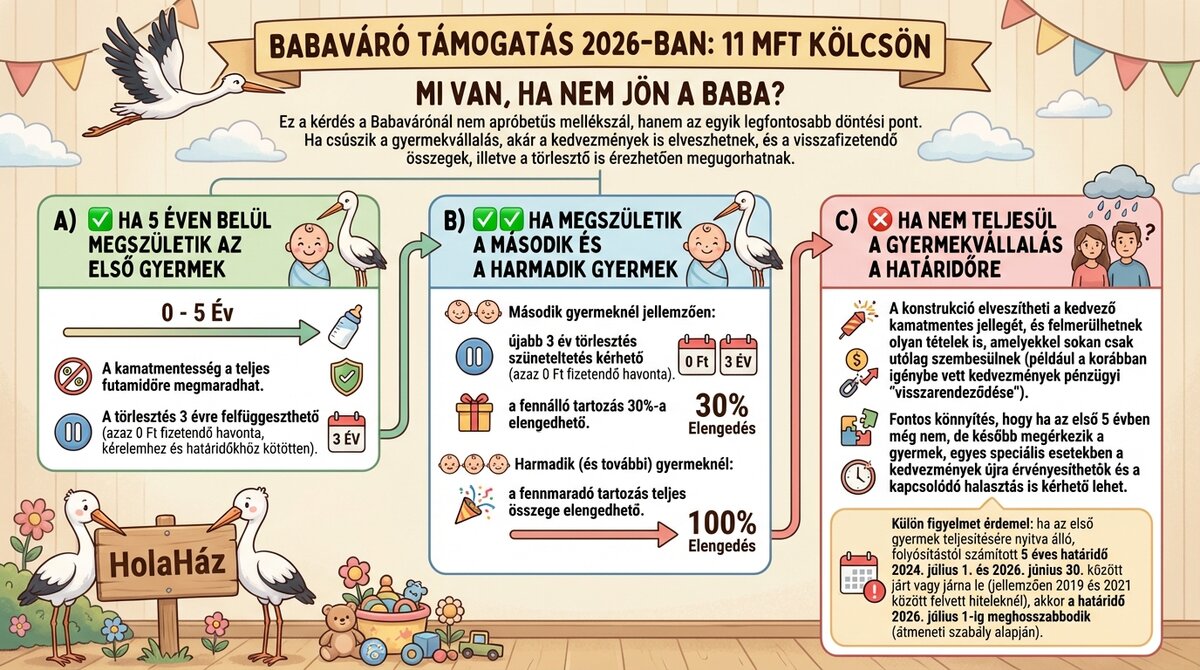

Mi van, ha nem jön a baba?

Ez a kérdés a Babavárónál nem apróbetűs mellékszál, hanem az egyik legfontosabb döntési pont. Ha csúszik a gyermekvállalás, akár a kedvezmények is elveszhetnek, és a visszafizetendő összegek, illetve a törlesztő is érezhetően megugorhatnak. Ezért érdemes még igénylés előtt végiggondolni a legrosszabb forgatókönyvet is, nem csak az ideálisat.

A) ✅ Ha 5 éven belül megszületik az első gyermek

- 👶 A kamatmentesség a teljes futamidőre megmaradhat.

- ⏸️ A törlesztés 3 évre felfüggeszthető (azaz 0 Ft fizetendő havonta, kérelemhez és határidőkhöz kötötten).

B) ✅✅ Ha megszületik a második és a harmadik gyermek

- 👶👶 Második gyermeknél jellemzően:

- ⏸️ újabb 3 év törlesztés szüneteltetés kérhető (azaz 0 Ft fizetendő havonta)

- 🎁 a fennálló tartozás 30%-a elengedhető.

- 👶👶👶 Harmadik (és további) gyermeknél:

- 🎉 a fennmaradó tartozás teljes összege elengedhető.

C) ⛔ Ha nem teljesül a gyermekvállalás a határidőre

- 🧨 A konstrukció elveszítheti a kedvező kamatmentes jellegét, és felmerülhetnek olyan tételek is, amelyekkel sokan csak utólag szembesülnek (például a korábban igénybe vett kedvezmények pénzügyi „visszarendeződése”).

- 🧩 Fontos könnyítés, hogy ha az első 5 évben még nem, de később megérkezik a gyermek, egyes speciális esetekben a kedvezmények újra érvényesíthetők és a kapcsolódó halasztás is kérhető lehet

- 🗓️ Külön figyelmet érdemel: ha az első gyermek teljesítésére nyitva álló, folyósítástól számított 5 éves határidő 2024. július 1. és 2026. június 30. között járt vagy járna le (jellemzően 2019 és 2021 között felvett hiteleknél), akkor a határidő 2026. július 1-ig meghosszabbodik (átmeneti szabály alapján).

ℹ️ Praktikus tipp (így kérd a banktól, egyszerűen): még aláírás előtt kérj előzetes hitelbírálatot / előminősítést, és írásban (e-mailben vagy ajánlati tájékoztatóban) két forgatókönyvre szóló kalkulációt:

1.✅ Teljesül a vállalás:

"Mennyi lesz a várható havi fizetnivaló (tőke + kezességvállalási díj), és hogyan működik a 3 év törlesztés szüneteltetés (mikor, meddig, mitől függ)."

- ⛔ Nem teljesül 5 éven belül / csúszik

"Mennyi lehet az addig kapott kamattámogatás várható visszafizetése, és milyen piaci kamatozású törlesztőre állhat át a hitel?"

Ettől lesz valóban átlátható és biztonságos a döntés - nem csak az ideális, hanem a kockázatosabb verzióban is.

Mivel kombinálható?

Lakásvásárlásnál a Babaváró gyakran „pénzügyi svájcibicska”: nem jelzáloghitel, de önerő-kiegészítésre, felújításra, költözési tartalékra vagy hitelstruktúra okosabbá tételére sokan használják. A kombinálhatóság viszont mindig időzítés- és bankfüggő.

| Támogatás | Típus | Leírás |

|---|---|---|

| Babaváró | Szabad felhasználású hitel | 💰 Önerő-kiegészítés, tartalék, berendezés |

| CSOK Plusz | Államilag támogatott lakáshitel | ⭐ Fix 3% kamat, 15/30/50 millió Ft keret, gyermekhez kötött kedvezmények |

| Falusi CSOK | Vidéki, vissza nem térítendő támogatás | 🌿 1/4/15 millió Ft támogatás, tipikusan vásárlás + bővítés/felújítás együtt |

| Otthon Start | Fix 3% lakáshitel | 🏡 Első otthonra, 10% önerő, max. 25 év futamidő, max 50 mFt hitel, max vételár 🏠150mFt 🏢100 mFt |

Gyakori, életszerű párosítások:

- 🔁 Babaváró + CSOK Plusz: Babaváró adhat rugalmasságot (önrész, költözési költségek), a CSOK Plusz lehet a „fő” lakáshitel.

- 🔁 Babaváró + Otthon Start: ha az Otthon Start a lakáscélú hitel, a Babaváró sokszor a kezdőtőkét és a mozgásteret erősíti.

- 🧩 Falusi CSOK + Babaváró (+ lakáshitel): vidéki vásárlásnál a vissza nem térítendő támogatás és a szabad felhasználás együtt adhat jó keretet

CSOK és egyéb kedvezményes állami támogatások

- CSOK Plusz: www.holahaz.hu/blog/csok-plusz-2026-feltetelek-osszegek

- Falusi CSOK: www.holahaz.hu/blog/falusi-csok-2026-feltetelek-osszegek-telepulesek

- Otthon Start: www.holahaz.hu/blog/otthon-start-2026-feltetelek-3-szazalekos-hitelhez

- CSOK lehetőségek: www.holahaz.hu/blog/csok-lehetosegek-2026-ban

Hol találhatsz alkalmas ingatlanokat?

Ha a Babaváró felmerült nálatok, a legjobb „trükk” nem egy kiskapu, hanem a sorrend: előbb jogosultság + banki hitelképesség + kétféle (optimista és óvatos) forgatókönyv, és csak utána az ingatlan kiválasztása. 📌 Így elkerülhetők a kapkodós helyzetek, és nagyobb eséllyel lesz a Babaváró valódi előny, nem pedig kockázati tényező.

Ha már a következő otthont nézitek, a keresést érdemes úgy indítani, hogy a pénzügyi keretek is rendben legyenek: nézz körül a holahaz.hu kínálatában, vagy add fel a hirdetésed a HolaHáz felületén. Így gyorsabban talál egymásra a jó ingatlan és a felkészült vevő - és a finanszírozási terv is a helyére kerül.