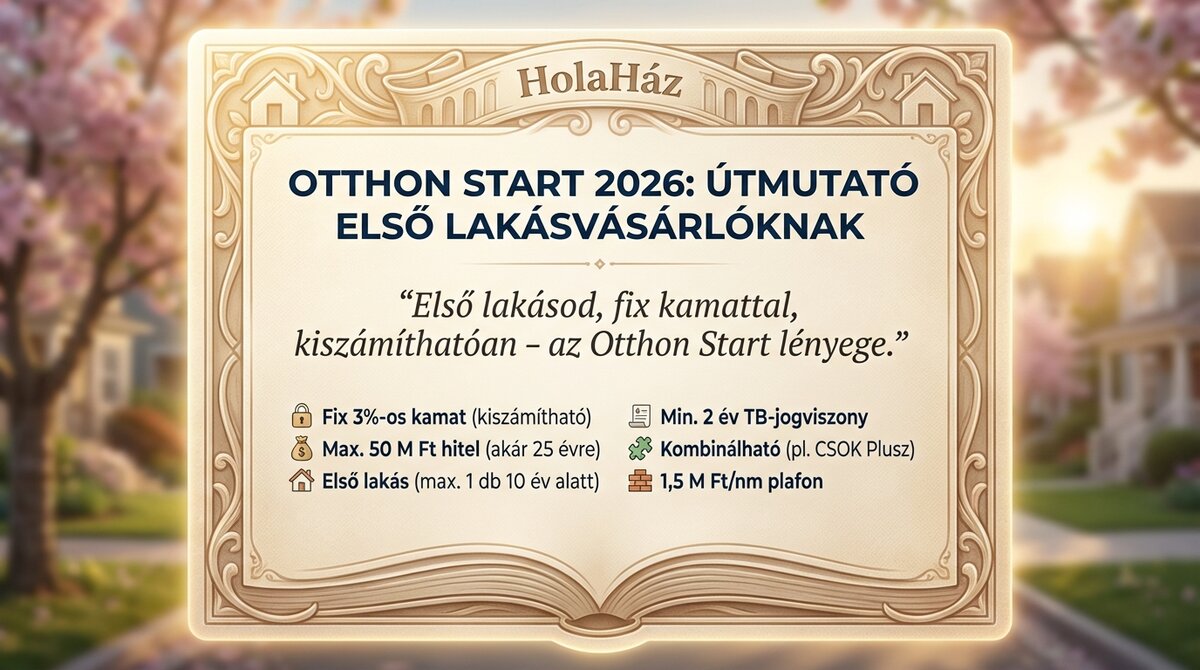

Otthon Start 2026 - Feltételek 3%-os hitelhez

Ha 2026-ban készülsz megvenni az 🏡 első saját otthonodat, az Otthon Start (FIX 3%) valódi megoldás lehet: egy olyan államilag támogatott konstrukció, ami végig fix, legfeljebb évi 3%-os kamattal segíthet tervezhetőbbé tenni a finanszírozást, amikor minden forint számít. A lényeg viszont a feltételekben van: kinek jár, milyen ingatlanra vehető fel, és milyen szabályoknak kell megfelelni hozzá?

Lényeg - Otthon Start 2026

Az Otthon Start egy államilag támogatott, forintalapú lakáscélú jelzáloghitel, ahol az ügyfél által fizetendő kamat legfeljebb évi 3% lehet, a futamidő végéig fixen. A legfontosabb keretek:

- 💰 Max. hitelösszeg: legfeljebb

50 000 000 Ft - ⏳ Max. futamidő: legfeljebb

25 év - 🧾 Előtörlesztés díjplafon: az előtörlesztett összeg legfeljebb

1%-a - 🧱 Négyzetméterár-korlát: bruttó

1 500 000 Ft/m²felett nem vehető igénybe - 🏘️ A) Ház érték-korlát: egylakásos ház / tanya / birtokközpont: legfeljebb bruttó

150 000 000 Ft - 🏢 B) Lakás érték-korlát: legfeljebb bruttó

100 000 000 Ft - 💵 Minimum önerő: legalább

10%(pótfedezettel ettől eltérhet, a bank kérhet többet is)

Fontos: a kölcsön vásárlásra (vételár kifizetésére) vagy építésre (a benyújtáskor még hátralévő bekerülési költségekre) használható fel.

Jogosultsági feltételek

Az Otthon Startnál a jogosultság két külön „polcon” dől el: (1) az igénylő személyén, és (2) a megvenni/építeni tervezett ingatlanon.

🧑 Kinek jár?

Az Otthon Startnál a „volt-e már lakásod?” kérdés nem fekete-fehér: van egy főszabály, és vannak rendeleti kivételek, amik sok esetben mégis átengedik az igénylést.

1) Főszabály - amit a bank elsőként néz

- 🧾 10 éves tulajdonvizsgálat: a kérelem benyújtásakor és az azt megelőző 10 évben az igénylő ne rendelkezzen belterületi lakóingatlan-tulajdonnal.

- 🔁 Csak egyszer: ugyanaz a személy csak egy alkalommal lehet jogosult az Otthon Startra - akkor is, ha korábban adóstársként került bevonásra egy ügyletbe.

2) Kivételek - amikor volt tulajdon, mégsem zár ki automatikusan

- 🧩 15 millió Ft alatti (kis értékű) tulajdonrész: ha a tulajdoni hányad aktuális piaci értéke (vagy eladott ingatlannál a szerződés szerinti vételár) nem haladta meg a

15 000 000 Ft-ot. - 🏚️ Bontott / bontásra kijelölt ingatlan: ha az ingatlant lebontották/lebontatták, vagy a bontást hatóság engedélyezte / elrendelte.

- 🧾 Haszonélvezettel terhelt tulajdon: ha haszonélvezettel került a tulajdonba, és ugyanaz a haszonélvező lakik benne a kérelemkor

- ⚖️ Max. 50% tulajdon - „egyidejűleg” korláttal: bizonyos esetekben akkor is belefér, ha az igénylő a vizsgált 10 évben egyidejűleg legfeljebb egy belterületi lakóingatlanban legfeljebb 50% tulajdoni hányaddal rendelkezett (az „egyidejűség” részletszabályait a rendeleti logika és a banki ellenőrzés adja).

3) Nem feltétel, így nem számít

- ⛔🎂 Életkor: az igényléshez betöltött 18. életév kell; „programszintű” felső korhatár nincs

- ⛔👶 Gyermekvállalás: nincs gyermekvállalási kötelezettség (nem CSOK-logika).

- ⛔💍 Családi állapot: nem feltétel a házasság; egyedülállóként is igényelhető, ha a többi feltétel rendben van.

🏡 Mire vehető fel?

Az ingatlannál a legfontosabb, hogy beleférjen a program kereteibe - azaz az ingatlantípus, a négyzetméterár és az értékhatár szempontjából is megfeleljen az Otthon Start feltételeinek.

- 🏠 Ingatlantípus: a programban „otthonként” jellemzően lakás, egylakásos lakóépület, tanya vagy birtokközpont jöhet szóba.

- 💰 Négyzetméterár-korlát: nem vehető igénybe, ha a vételár/bekerülési költség bruttó 1 500 000 Ft/m² felett van.

- 🏘️ Ingatlan érték-korlát:

- lakás: legfeljebb bruttó 100 000 000 Ft

- egylakásos ház / tanya / birtokközpont: legfeljebb bruttó 150 000 000 Ft

- 🧾 Hitelcél: a kölcsön vásárlásra (vételár megfizetésére) vagy építésre (a benyújtáskor még hátralévő bekerülési költségekre) használható.

Ami 2026-ban az ingatlannál nem döntő önmagában:

- 🗺️ Belterület vs. külterület: 2026-tól az ingatlan területi besorolása önmagában nem „automata kizáró ok” - a lényeg az, hogy az ingatlan jogi státusza és nyilvántartása alapján ténylegesen a programban elfogadható „otthon” legyen.

Hogyan igényelhető?

Az Otthon Startot a bankban kell elindítani: annál a hitelintézetnél (bankfiókban vagy online), amelyik szerződik a programra. A folyamat lényege, hogy a bank egyszerre nézi a szokásos hitelképességet (jövedelem, terhelhetőség, KHR, fedezet) és a rendeleti feltételeket (jogosultság, ingatlanparaméterek).

A gyakorlatban az időbeli sorrend általában így néz ki:

-

Első lépés: előszűrés a banknál (itt „kezdődik” minden)

- Bankfiókban vagy online időponttal kérj előminősítést (mekkora hitel fér bele, milyen futamidő, mekkora önerő kell).

- Ezzel párhuzamosan már érdemes ellenőrizni, hogy az ingatlan „papíron” is rendben van-e (például tulajdoni lap lekérése Földhivatal Online-on, Ügyfélkapuval).

-

Ingatlankiválasztás: csak a finanszírozható jelölteket vidd tovább

Itt szokott elcsúszni a történet: hiába tetszik a hirdetés, ha a négyzetméterár- vagy értékhatár miatt nem fér bele, vagy a bank a jogi státuszt/fedezetet nem fogadja el. -

Adásvételi (vagy építési) papírok: jöhet a „komoly” banki kör

Vásárlásnál a bank jellemzően az adásvételi szerződés és a kapcsolódó dokumentumok alapján indítja a teljes bírálatot, majd megrendeli az értékbecslést. -

Értékbecslés és bírálat: itt dől el a pénz

- 🧾 Ár vs. értékbecslés: vásárlásnál a vételár jellemzően legfeljebb 20%-kal térhet el a bank által megállapított forgalmi értéktől (van kivétel például önkormányzati bérlakás megvásárlásánál).

- A bank itt ellenőrzi a rendeleti megfelelést is (pl. „első otthon” logika, ingatlan keretei).

-

Szerződéskötés és közjegyző: a kötelező „zárókapu”

A kölcsönszerződés aláírása után jön a közjegyzői okirat (bankfüggő, de tipikusan szükséges), majd a jelzálogjog bejegyzéséhez kapcsolódó földhivatali lépések. -

Folyósítás: a bank feltételekhez köti, nem „csak úgy utal”

A bank a folyósítást rendszerint szakaszosan és feltételekhez kötötten teljesíti (bejegyzések, biztosítás, okiratok, önerő igazolása, adásvételi ütemezés). A pénz tipikusan az eladó felé megy a szerződés szerinti rendben.

És akkor a tipikus „figyelj ide” pontok, amik a folyamat közben is visszajönnek:

- 🧑🤝🧑 Adóstárs-szabály: adóstársként alapvetően csak az igénylő házastársa, szülője vagy testvére vonható be; a szülő/testvér adóstársként nem szerezhet tulajdont az ingatlanban.

- 🔒 „Mozgási korlát” az első 5 évben: az állam javára jelzálogjog és az azt biztosító elidegenítési és terhelési tilalom kerül bejegyzésre öt évre (a kölcsönösszeg 20%-ának erejéig) a jogszerű igénybevétel biztosítására.

- 🏡 Biztosítás: az érintett időszakban a támogatott személynek lakásbiztosítással kell rendelkeznie.

Mi változott 2025 óta?

A FIX 3%-os Otthon Start 2026-ban is elérhető, viszont 2026. január 1-jétől egy kézzelfogható ponton módosult a szabályozás: kikerült a „belterületi” megkötés az igénybe vehető ingatlanoknál. 2026.01.01-től tehát a program kiterjed külterületi ingatlanokra is, ha a jogi státusz megfelel.

Ez magyarul azt jelenti, hogy:

- 🗺️ Területi bővítés: már külterületen lévő lakás / egylakásos lakóépület / tanya / birtokközpont is

- 🧾 Nagyobb hangsúly a papírokon: a gyakorlatban ez sokszor nem az „álomáras” hirdetésen, hanem a tulajdoni lapon, a művelési ág/státusz kérdésén és a banki elfogadhatóságon dől el - vagyis a nyilvántartási megfelelés ellenőrzése 2026-ban még kritikusabb.

Otthon Start 2026 - Gyors összefoglaló

Az Otthon Start (FIX 3%) egy államilag támogatott, forintalapú jelzáloghitel, ahol az ügyfél kamata legfeljebb évi 3%, és ez a futamidő végéig fix marad. A program lényege, hogy első otthon céljára ad kiszámítható finanszírozást, de csak akkor, ha az igénylő megfelel a tulajdoni (10 éves) szabályoknak és az ingatlan belefér a négyzetméterár- és értékhatárokba. Az igénylés a banknál indul, ahol a rendeleti feltételek mellett a szokásos hitelképességet is vizsgálják.

| Jellemző | Rövid jel / érték |

|---|---|

| 🔒 Kamat | max. 3%/év, végig fix |

| 💰 Hitelösszeg | 50 000 000 Ft-ig |

| ⏳ Futamidő | 25 év |

| 🧱 Minimum önerő | min. 10% (vagy több) |

| 🏡 Hitelcél | vásárlás vagy építés |

| 📏 Négyzetméterár-korlát | 1 500 000 Ft/m² |

| 🏢 Ingatlan értékhatár (lakás) | 100 000 000 Ft |

| 🏠 Ingatlan értékhatár (ház) | 150 000 000 Ft |

| ✅ Ingatlantípus | lakás / egylakásos ház / tanya / birtokközpont (bontott/bontásra kijelölt nem kizáró ok) |

| 🔍 Tulajdonvizsgálat | 10 év (kivételekkel) |

| 1️⃣ Igénylés gyakorisága | csak egyszer |

| 🧾 Korábbi tulajdon - főszabály | Igényléskor és megelőző 10 évben: nincs belterületi lakóingatlan-tulajdon. |

| 🧾 Korábbi tulajdon - kivétel | Belefér, ha max. 15 000 000 Ft volt. |

| 🧾 Korábbi tulajdon - kivétel | Belefér, ha egy időben legfeljebb egy belterületi lakóingatlanban volt max. 50% tulajdon. |

| 🧾 Korábbi tulajdon - kizáró | Több belterületi lakóingatlan egy időben, vagy 50% felett |

| 🧷 Haszonélvezet - belefér | Nem kizáró ok, ha haszonélvezettel terhelten szerezted, és a kérelemkor is ugyanaz a haszonélvező lakik benne. |

| 🧷 Haszonélvezet - kizáró ok | Kizáró ok, ha nem ugyanaz a haszonélvező lakik benne. |

| 🧑🤝🧑 Adóstárs - ki vonható be | Házastárs / szülő / testvér. |

| 🧑🤝🧑 Adóstárs - tulajdonszerzés | Házastárs: szerezhet tulajdont. Szülő/testvér: nem szerezhet tulajdont. |

| 🎂 Életkor | min. 18 év, felső korhatár nincs |

| 🧾 Előtörlesztési díjplafon | max. 1% |

| 🔒 „Mozgási korlát” | 5 év (jelzálog + tilalom, a kölcsön 20%-áig) |

| 🛡️ Lakásbiztosítás | szükséges |

| 👶 Gyermekvállalás | ⛔ nem feltétel |

| 💍 Házasság/családi állapot | ⛔ nem feltétel |

| 🗺️ Területi besorolás (2026) | ⛔ belterület/külterület nem kizáró ok |

Következő lépés: HolaHáz - Otthonra találsz.

Okos keresés és biztos hirdetés

Ha 2026-ban Otthon Starttal vásárolnál, érdemes már a keresésnél szűrni az ár-, érték- és négyzetméterár-korlátokra, hogy ne csak „szép”, hanem finanszírozható ingatlant találj. Nézz körül a HolaHáz felületén, vagy ha eladóként hirdetnél, add fel a lakásod/házad a holahaz.hu oldalon, hogy gyorsabban megtaláljon az a vevő, aki pont FIX 3%-os hitelben gondolkodik. A jó találat sokszor a jól célzott hirdetéssel és a tiszta paraméterekkel kezdődik.