JTM jelentése

A JTM (jövedelemarányos törlesztőrészlet mutató) azt mutatja meg, hogy az igazolt havi nettó jövedelmedhez képest legfeljebb mekkora havi hiteltörlesztést vállalhatsz. Lakásvásárlásnál ez az egyik legfontosabb korlát, mert a bank nemcsak azt nézi, mennyi önerőd van vagy mennyit ér az ingatlan, hanem azt is, hogy a jövedelmed alapján mekkora havi terhelés fér bele. A különböző százalékos JTM-értékek a Magyar Nemzeti Bank adósságfék-szabályai alapján meghatározott, jogszabályi felső limitek. Ezek főként attól függenek, hogy mekkora a jövedelmed, milyen devizanemű a hitel, és mennyi időre rögzített a kamat. Egy forint alapú, legalább 10 évig fix lakáshitelnél 2026-ban a JTM-plafon főszabály szerint 50% vagy 60%, míg rövidebb kamatperiódusnál jellemzően csak 25-40%. Ez azonban csak szabályozási felső korlát: a bank ennél szigorúbb is lehet.

Mit jelent a JTM a gyakorlatban?

A JTM lényege egyszerű: megmutatja, hogy a bank szerint a havi nettó, igazolt jövedelmed mekkora része fordítható hiteltörlesztésre.

Ez a gyakorlatban egy nagyon fontos kérdésre ad választ: Mekkora havi törlesztőt bír el papíron a vevő jövedelme?

Ha a tervezett hitel törlesztője nem fér bele a JTM-korlátba, akkor a bank:

- kisebb hitelösszeget adhat,

- nagyobb önerőt kérhet,

- adóstárs bevonását javasolhatja,

- vagy akár elutasíthatja a hitelkérelmet.

Tehát nem csak az önerő, hanem a JTM is behatárolhatja, milyen árú ingatlanban érdemes egyáltalán gondolkodni.

A JTM képlete és tipikus korlátai

A JTM-et százalékban fejezik ki, a képlete pedig leegyszerűsítve így néz ki:

JTM = (összes havi hiteltörlesztés / igazolt havi nettó jövedelem) × 100

Az összes havi hiteltörlesztésbe nem csak az új hitel várható részlete tartozik bele, hanem a hitelfelvétel után fennálló teljes havi adósságszolgálat is. Adóstárs esetén a bank a jövedelmeket és a törlesztési terheket is összevontan vizsgálja.

Így számolódik a gyakorlatban:

- Összeadják az igazolt havi nettó jövedelmet.

- Összesítik a meglévő és az új hitel várható havi törlesztőit.

- Elosztják a teljes havi hitelterhelést a nettó jövedelemmel.

- Százalékra váltják az eredményt.

Példa: ha az igazolt havi nettó jövedelem 700 000 Ft, az összes havi törlesztés pedig 280 000 Ft, akkor a JTM értéke:

280 000 / 700 000 × 100 = 40%

A lényeg tehát az, hogy a JTM mindig azt mutatja meg, a havi nettó jövedelem mekkora részét viszik el összesen a hiteltörlesztések.

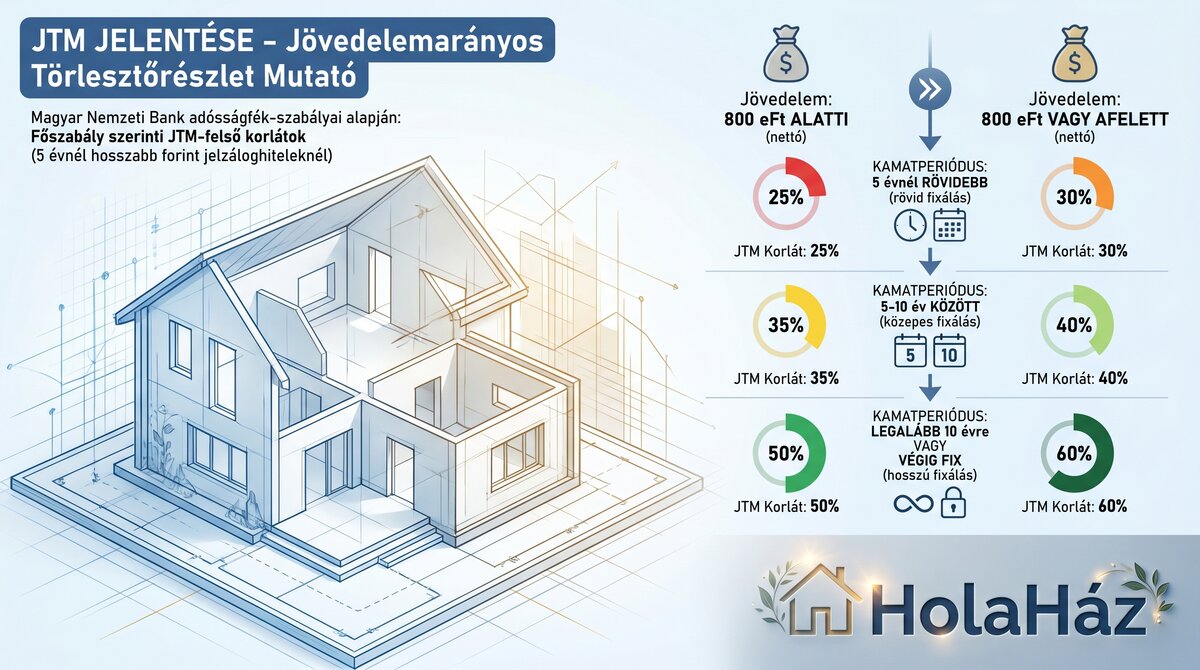

Az alábbi százalékok a Magyar Nemzeti Bank adósságfék-szabályai alapján meghatározott, főszabály szerinti jogszabályi JTM-felső korlátok a jellemzően lakásvásárláshoz használt, 5 évnél hosszabb futamidejű forint alapú jelzáloghiteleknél. A konkrét limitek a jövedelemtől és a kamatrögzítés hosszától függenek:

| Kamatperiódus | Jövedelem 800 eFt alatti | Jövedelem 800 eFt vagy afelett |

|---|---|---|

| 5 évnél rövidebb | 25% | 30% |

| 5-10 év között | 35% | 40% |

| Legalább 10 évre vagy végig fix | 50% | 60% |

Vagyis minél hosszabb időre rögzített a kamat, annál magasabb terhelés férhet bele a szabályozás szerint. Ez a korlát nem csak az új lakáshitelre vonatkozik: a bank a meglévő hitelek törlesztőit is figyelembe veszi, a hitelkártya- és folyószámlahitel-kereteknél pedig a szabályozás alapján a hitelkeret 5%-a számít havi törlesztőrészletnek. Fontos az is, hogy ezek felső szabályozási limitek, vagyis a bank saját kockázatkezelése alapján ennél szigorúbb is lehet. A hosszabb kamatrögzítés azért kedvezőbb, mert kiszámíthatóbbá teszi a törlesztőt. Rövidebb kamatperiódusnál nagyobb a kockázat, hogy később emelkedik a havi részlet, ezért ott szigorúbb a JTM-korlát.

2026. január 1-jétől a kedvezőbb, magasabb JTM-sáv főszabály szerint 800 000 Ft havi nettó jövedelemtől érhető el, bizonyos energetikailag hatékony lakáscéloknál pedig külön, kedvezőbb szabály is alkalmazható.

Megjegyzés: bizonyos zöld hitelcéloknál a legalább 10 éves vagy végig fix forinthiteleknél a 60%-os JTM-limit alacsonyabb jövedelemnél is alkalmazható. Devizahiteleknél a jogszabály szerint ennél alacsonyabb limitek érvényesek.

Két konkrét példa

Az alábbi két helyzet külön-külön mutatja meg, hogyan működik a JTM a gyakorlatban: az egyik egy egyedül vásárló, meglévő hitellel, a másik egy adóstárssal igénylő pár, meglévő tartozás nélkül.

1. példa: egyedül vásárló, meglévő személyi kölcsönnel

| Tétel | Adat |

|---|---|

| Helyzet | egyedül vásárolna |

| Igazolt havi nettó jövedelem | 650 000 Ft |

| Hitel típusa | forint alapú lakáshitel |

| Kamatperiódus | legalább 10 évig fix |

| JTM-plafon | 50% |

| Meglévő hitel | személyi kölcsön, 45 000 Ft/hó |

| Maximális teljes havi hitelterhelés | 325 000 Ft |

| Új lakáshitelre maradó keret | 280 000 Ft |

Számítás:

- Maximális teljes havi hitelterhelés:

650 000 × 50% = 325 000 Ft - Ebből le kell vonni a meglévő hitel törlesztőjét:

325 000 - 45 000 = 280 000 Ft

Ebben a helyzetben az új lakáshitelre legfeljebb 280 000 Ft körüli havi törlesztési keret marad. Ez jól mutatja, hogy egy kisebb meglévő hitel is érezhetően csökkentheti a mozgásteret.

2. példa: pár vásárolna, adóstárssal, meglévő hitel nélkül

| Tétel | Adat |

|---|---|

| Helyzet | két kereső, adóstársként igényelnek |

| Összes igazolt havi nettó jövedelem | 950 000 Ft |

| Hitel típusa | forint alapú lakáshitel |

| Kamatperiódus | legalább 10 évig fix |

| JTM-plafon | 60% |

| Meglévő hitel | nincs |

| Maximális teljes havi hitelterhelés | 570 000 Ft |

| Új lakáshitelre maradó keret | 570 000 Ft |

Számítás:

- Maximális teljes havi hitelterhelés:

950 000 × 60% = 570 000 Ft

Ebben az esetben a szabályozás alapján akár 570 000 Ft havi hitelteher is beleférhet. Az ilyen példa jól mutatja, hogy adóstárs bevonásával a figyelembe vehető jövedelem és ezzel a hitelkeret is érdemben nőhet.

Fontos: ez minden esetben csak a szabályozási felső korlátot jelenti. Attól, hogy a JTM alapján belefér egy magasabb törlesztő, még nem biztos, hogy hosszú távon ez a pénzügyileg legbiztonságosabb döntés.

Ha JTM korlátba ütköznél

Lakásvásárlásnál a legtöbben az ingatlan árát, az önerőt és a várható havi törlesztőt nézik először. A bank viszont azt vizsgálja, hogy a jövedelem alapján a teljes havi hitelteher biztonságosan vállalható-e. Ezért fordulhat elő, hogy egy ingatlan ára és a rendelkezésre álló önerő alapján még reálisnak tűnik a vásárlás, a szükséges hitel mégsem fér bele a JTM-korlátba. Ilyenkor általában ezek jöhetnek szóba:

- A) olcsóbb ingatlan választása

- B) nagyobb önerő bevonása

- C) adóstárs bevonása

- D) hosszabb kamatrögzítés választása

- E) más hitelkonstrukció keresése

Fontos, hogy a JTM-be nem csak az új lakáshitel számít bele, hanem a teljes havi hitelterhelés is. Ide tartozhat például a személyi kölcsön, az autóhitel, az áruhitel, a korábbi lakáshitel, valamint adóstárs esetén az ő meglévő terhei is. A hitelkártya- és folyószámlahitel-keretekkel akkor is számolni kell, ha nincsenek teljesen kihasználva: ezeknél a hitelkeret 5%-a számít havi törlesztőrészletnek. A lényeg: a JTM sokszor nemcsak azt dönti el, hogy kapsz-e hitelt, hanem azt is, hogy mekkora értékű ingatlan jöhet egyáltalán szóba. Sok esetben tehát nem az önerő, hanem a jövedelmi terhelhetőség szabja meg a reális vásárlási keretet.

Mit jelent ez vevőként és eladóként?

Vevőként a JTM elsősorban abban segít, hogy reálisan lásd a vásárlási keretedet. Nem elég azt nézni, mekkora önerőd van: a jövedelem, a meglévő hitelek és a választott hitelkonstrukció együtt határozzák meg, mekkora lakáshitelt kaphatsz.

Vevőként érdemes erre figyelni:

- 🔍 Ellenőrizd a meglévő hiteleidet: ezek csökkentik az új hitelre maradó mozgásteret.

- 💳 Számolj a hitelkeretekkel is: a hitelkártya és a folyószámlahitel akkor is ronthatja a képet, ha nincs teljesen kihasználva.

- ✅ Egy kisebb tartozás lezárása javíthatja a JTM-et.

- 👥 Adóstárs bevonása növelheti a figyelembe vehető jövedelmet, de az ő terhei is beleszámítanak.

- 📌 Hosszabb kamatrögzítésnél kedvezőbb lehet a JTM-limit.

- 🏦 A bank saját belső szabályai szigorúbbak is lehetnek, mint az MNB által meghatározott felső korlátok.

A legfontosabb vevői tanulság:

Nem az a kérdés, hogy szeretnél-e egy adott árú ingatlant, hanem az, hogy a bank a jövedelmed alapján finanszírozhatónak látja-e a vásárlást.

Eladóként a JTM közvetlenül nem rád vonatkozik, mégis nagyon fontos. Ha a vevő hitelből vásárolna, az adásvétel sikere azon is múlik, hogy a vevő ténylegesen megkapja-e a szükséges hitelt.

Eladóként ezekre figyelj:

- 🏷️ A vevő készpénzből vagy hitelből vásárol?

- 📄 Van-e előzetes banki kalkuláció vagy előminősítés?

- 💰 Mekkora önerő áll a vevő rendelkezésére?

- ⏳ Mennyi idő kellhet a banki bírálatra?

- 📝 A fizetési határidők illeszkednek-e a hitelfolyamathoz?

- 📉 A túl magas vételár nemcsak az érdeklődők számát, hanem a finanszírozható vevők körét is szűkítheti.

Sok esetben a túl magas ár nem egyszerűen alku kérdése, hanem JTM-matek. Ha a vevők többsége hitelből vásárolna, de a jövedelmük alapján nem fér bele a szükséges törlesztő, akkor az ingatlan piaca könnyen beszűkülhet.

JTM, HFM és a leggyakoribb félreértések

A JTM mellett fontos a HFM (hitelfedezeti mutató) is, de a kettő nem ugyanaz. HFM-nél az is fontos, hogy a bank nem feltétlenül a vételárból indul ki, hanem az értékbecslés / hitelbírálat során megállapított forgalmi értékből, amely akár alacsonyabb is lehet a kialkudott vételárnál.

- JTM: azt nézi, hogy a vevő jövedelme alapján mekkora havi törlesztő vállalható.

- HFM: azt mutatja meg, hogy az ingatlan értékéhez képest legfeljebb mekkora hitel adható.

Egy ügylet akkor működik jól, ha mindkét oldal rendben van:

- hiába megfelelő az ingatlan fedezeti értéke, ha a vevő jövedelme alapján túl magas lenne a törlesztő;

- és fordítva: hiába erős a jövedelem, ha az ingatlan értéke alapján a bank nem ad elegendő hitelt.

Következő lépés

Vevőként a legfontosabb, hogy már a keresés elején a valós pénzügyi keretedből indulj ki. Ha tisztában vagy vele, hogy a jövedelmed, az önerőd és a JTM alapján mekkora hitel férhet bele, sokkal könnyebben szűrheted ki azokat az ingatlanokat, amelyek tényleg elérhetők számodra. A holahaz.hu friss hirdetései között böngészve gyorsabban összevetheted az árakat, és reálisabban láthatod, milyen lakások vagy házak jöhetnek szóba a saját keretedhez igazodva.